Зээлийн Батлан Даалтын Сан нь Улаанбаатар хотын төвлөрлийг сааруулж, орон нутгийн тэнцвэртэй хөгжлийг хангах зорилгоор ипотекийн зээлийн урьдчилгаа төлбөрт батлан даалт гаргаж эхэлсэн билээ. Энэ талаар тус сангийн Төсөл бизнес хөгжлийн газрын дарга Э.Тамираас тодрууллаа.

-“Зээлийн батлан даалтын сан” гэж юу вэ? Ямар чиглэлээр үйл ажиллагаа явуулж байна вэ?

-Монгол Улсын Их Хурлаас 2012 оны 02 дугаар сард Зээлийн батлан даалтын сангийн тухай хуулийг баталж, 2012 оны 11 дүгээр сард уг Сан байгуулагдсан. Монгол Улсын Засгийн газар, Монголын ажил олгогч эздийн нэгдсэн холбоо ТББ, Монголын Худалдаа Аж Үйлдвэрийн Танхим гэсэн үүсгэн байгуулагчтай. Энэхүү байгууллагын зорилго нь барьцаа хөрөнгийн дутагдалтай Жижиг, дунд үйлдвэр, үйлчилгээ эрхлэгчийн үйл ажиллагаанд шаардагдах санхүүжилтийн зээлийн 60 хүртэлх хувьд батлан даалтыг гаргадаг, ашгийн төлөө бус байгууллага юм.

2022 онд зээлийн батлан даалтын сангийн тухай хуульд нэмэлт өөрчлөлт оруулж, засгийн газраас төвлөрлийг сааруулах, иргэдийг орон сууцжуулах бодлогын хүрээнд ипотекийн зээлд хамрагдахыг хүсэж байгаа боловч урьдчилгаа төлбөр болон барьцаа хөрөнгө нь хүрэлцэхгүй байгаа иргэнд урьдчилгаа төлбөрийн 60 хүртэлх хувьд нь батлан даалт гаргахаар болсон бөгөөд 2023 оны эхний улирлаас энэхүү зээлийг олгож эхлээд байна.

Ипотекийн зээлийн урьдцилгаа төлбөрийн батлан даалт нь Засгийн газрын бодлогын хүрээнд хэрэгжиж байгаа учраас Монголын Ипотекийн корпорац /МИК/-д үнэт цаасжуулах, Монгол банкны журмын хүрээнд батлан даалт гаргана. Өөрөөр хэлбэл, арилжааны банкны өөрийн эх үүсвэрээр гаргадаг ипотекийн зээлд батлан даалт гаргах боломжгүй гэсэн үг.

Зээлийг 21 аймаг, Улаанбаатар хотын алслагдсан дүүрэг болох Налайх, Багахангай, Багануур дүүргүүдэд олгож байна. Иргэд урьдчилгаа төлбөрийн батлан даалттай зээлд хамрагдахын тулд Монгол банкны “Орон сууцны ипотекийн санхүүжилтийн журам”-ын зээлдэгчид тавигдах шаардлагыг хангасан мөн урьдчилгаа төлбөрийн дутагдалтай болон урьдчилгаа төлбөрт барьцаалах хөрөнгөгүй байх шаардлагатай.

Тус журам дээр гол өөрчлөгдсөн зүйл нь 2023 онд зээл үнэлгээний харьцаанд өөрчлөлт орсон юм. Өмнө нь урьдчилгаа 30 хувь өгөөд 70 хувийг зээлээр авдаг байсан бол Зээлийн батлан даалтад хамрагдвал 12 хувийн урьдчилгаа төлөөд 88 хувийг зээлээр авах боломжтой болсон. Өөрөөр хэлбэл, ипотекийн зээлийн урьдчилгаа 30 хувийнх нь 12 хувийг зээлийн батлан даалтын сангаас батлан даана.

-Жилд хэчнээн иргэнд олгохоор төлөвлөсөн бэ? Эрэлт нийлүүлэлтийн харьцаа ямар байна вэ?

-Энэ ажлыг эхлүүлэхийн өмнө суурь судалгаа хийсэн бөгөөд үүний үр дүнд маш их эрэлт бий гэдгийг харуулсан. Гэвч тэр эрэлтийг хангах орон нутаг дахь орон сууцны нийлүүлэлтийн асуудал байна. Эрэлттэй нийцсэн хангалттай орон сууц алга гэсэн үг.

Үүнээс гадна Монгол банкнаас олгож буй 6 хувийн ипотекийн зээлийн эх үүсвэр нь хязгаартай бөгөөд эргэн төлөлтөөсөө санхүүждэг учраас санхүүжилтийн хүртээмж бага. Тиймээс жилд хичнээн иргэнд олгох талаар тодорхой хэлж мэдэхгүй.

Гэхдээ хүртээмжийн хувьд батлан даалт дуусна гэсэн ойлголт байхгүй. Учир нь Батлан даалтын хүртээмжийн хувьд 2021 оны Засгийн газрын тогтоолоор Зээлийн батлан даалтын сангийн өөрийн хөрөнгийг 50 тэрбумаар нэмэгдүүлсэн юм. Үүнийг ажлын байрыг дэмжих зээл, Хөдөө аж ахуйг дэмжих зээл, Ипотекийн урьдчилгаа төлбөрийн батлан даалт гэсэн 3 чиглэлээр зарцуулахаар олгосон. Энэхүү санхүүжилтийг хуульд заасан эрхээрээ Сан өөрийн хөрөнгийг 20 дахин нэмэгдүүлсэн хэмжээгээр буюу 1 их наяд төгрөгийн баталгаа гаргах эрхзүйн боломжтой болсон гэсэн үг.

-Энэ зээлд хамрагдах хүсэлтэй иргэнд цаг хугацааны хувьд хурдан шийдэгдэх гэх мэт давуу тал бий болж байгаа юу?

-Монгол Улсын Засгийн газар, Монгол банкнаас батлан даалт шаардлагатай иргэдэд зээлийг түлхүү, хүртээмжтэй олгохыг дэмжиж байгаа ч арилжааны банкууд дээр урьдчилгаа төлбөрөө бүрдүүлчихсэн санхүүжилтээ хүлээж байгаа иргэдийн дараалал үүссэн байгаа учраас тэдний урдуур дайрах нь зүй бус. Тиймээс дарааллын дагуу олгож байна.

Монгол банкнаас олгож байгаа ипотекийн санхүүжилтийн 30 хувийг орон нутагт, 70 хувийг Улаанбаатарт олгоно гэж заасан байдаг. Зээлийн батлан даалттай болсноор ирэх жилүүдэд орон нутгийн иргэдэд илүү хүртээмжтэй болж, энэ боломжийн хүрээнд орон нутагт барилга барих хөшүүрэг болж байгаа гэж харж байна.

-Тухайн иргэн банкиар дамжих уу, танай сантай шууд холбогдох уу?

-Эхлээд банкиндаа хандаад, банк нь тухайн иргэний зээл үнэлгээний харьцаа, зээл төлөх чадвар, тухайн худалдан авч буй орон сууц нь МИК – д үнэт цаасжуулах боломжтой эсэхийг харгалзан үзээд банкны зээлийн хорооны шийдвэрээ нэмэлт нөхцөлтэйгээр буюу Зээлийн батлан даалт гаргавал зээлд хамрагдах боломжтой гэсэн шийдвэрийг гаргадаг. Энэхүү шийдвэр манай байгууллага дээр ирснээр бид ажлын 3 хоногт шийдвэрлэж хариу өгнө.

-Хөдөө орон нутагт 3% мөн 6% олгоно гэсэн хоёр өөр төрлийн бүтээгдэхүүн байгаа. Тиймээс аль ч нөхцөлд батлан даалт гаргах уу?

-Тийм ээ. Хоёр төрлийн бүтээгдэхүүн бий. Засгийн газраас орон нутагт анхны орон сууцаа авч байгаа иргэн, Улаанбаатар хотоос орон нутаг руу шилжин суурьшиж байгаа иргэн 3 хувийн хүүтэй ипотекийн зээлд хамрагдах боломжтой. Нөгөөх нь 6 хувийн хүүтэй ипотекийн зээлд орон нутагт хамрагдаж байгаа иргэдэд зориулсан.

-Барилгын салбарын аж ахуй нэгжүүд рүү чиглэсэн ямар боломжуудыг олгож байгаа вэ?

-Зээлийн батлан даалтын сангийн анхны зорилго нь ЖДҮ эрхлэгчдэд үйлдвэр, үйлчилгээгээ үзүүлэхэд 60 хүртэлх хувийн батлан даалт гаргах үйл ажиллагаатай байгуулагдсан. Үүний хүрээнд бид сүүлийн 10 жилд 1000 гаруй компанид батлан даалт гаргасан байна.

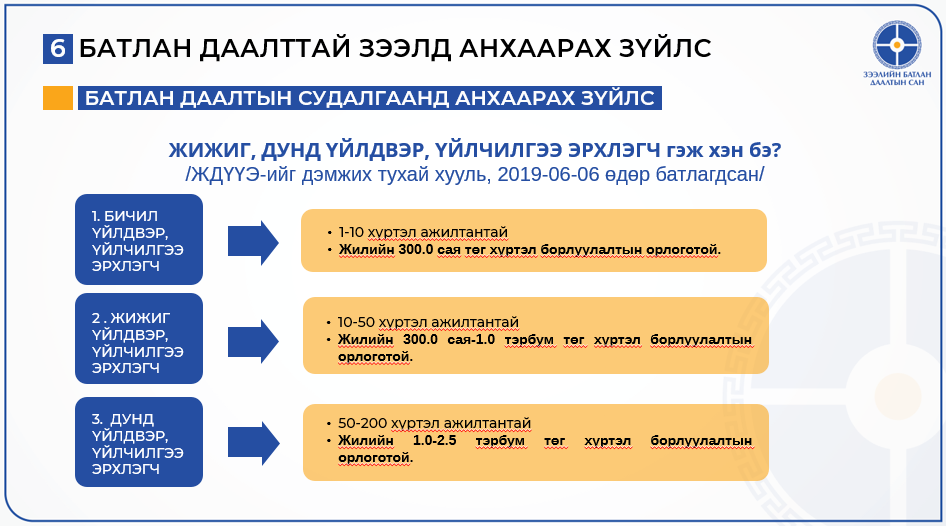

Батлан даалтыг ЖДҮ эрхлэх тухай хуульд заасан ЖДҮ – ийн тодорхойлолт авсан компаниудад гаргах боломжтой. Барилгын салбарын үйлдвэрлэгчид, худалдаа эрхлэгчид, туслан гүйцэтгэгч нарт эргэлтийн хөрөнгө, хөрөнгө оруулалтын хэлбэрээр санхүүжүүлэх боломжтой. Харин Барилга бариад худалдан борлуулах зорилготой буюу төсөл хэрэгжүүлэгч нар энэхүү зээлийг авах боломжгүй.

Өнөөдрийн байдлаар Зээлийн батлан даалтын сан нь 3 төрлийн бүтээгдэхүүнийг аж ахуйн нэгж, байгууллагуудад санал болгож байгаа юм.

Нэгдүгээрт, “Үндсэн батлан даалт” – ын бүтээгдэхүүн нь банкны бизнесийн зээл дээр суурилдаг. Тиймээс тухайн аж ахуйн нэгж бизнесийн зээлд хамрагдаад барьцаа хөрөнгө дутагдвал сангаас батлан даалт гаргуулах боломжтой. Энэхүү батлан даалтад хамрагдсанаар зээлдэгч 1.2 тэрбум хүртэлх төгрөгийн батлан даалт авах боломжтой.

Хоёрдугаарт, “Азийн хөгжлийн банкны эх үүсвэртэй батлан даалт” байгаа. Уг батлан даалт нь хөнгөлөлттэй нөхцөлтэй бөгөөд зээлийн дээд хэмжээ нь 2 тэрбум төгрөг байх бөгөөд тухайн зээлийнх нь тодорхой хэсгийг нь буюу 1,2 тэрбум хүртэлх зээлийг батлан даалтын сангаас санхүүжилнэ. Хугацааг 10 хүртэлх жилээр олгож байгаа бөгөөд аж ахуй нэгжүүддээ түлхүү энэхүү боломжийг санал болгодог.

Гуравдугаарт, “Банк бус санхүүгийн байгууллагын батлан даалт” юм. Аж ахуй нэгж байгууллагуудад богино хугацаанд, түргэн шуурхай санхүүжилт авах шаардлага тулгардаг. Тиймээс энэ асуудлыг хамгийн түргэн шуурхай шийддэг гэсэн утгаараа банк бус санхүүгийн байгууллагатай хамтран батлан даалт гаргаж байгаа. Энэ нь бусад зээлийг бодвол бага мөнгөн дүнтэй буюу 80 хүртэлх сая төгрөгний зээлийн 60 хүртэл хувь буюу 48 сая төгрөгийн батлан даалтыг гаргах боломжтой. Тухайн Банк бус санхүүгийн байгууллагын нөхцөл дээр тулгуурлан олгодог.

-Батлан даалт гаргаж байгаа учраас тодорхой хэмжээний хүүний хувь авч байгаа болов уу? Хүүний хувь нь банкнаас ямар ялгаатай байна вэ?

-Сан нь гаргасан батлан даалтдаа ямар нэг хүү тооцдоггүй. Харин батлан даалт гаргасан хэмжээнээс хамаарч жилд 1 хувийн шимтгэл авдаг. Жишээ нь 18 сая төгрөгийн батлан даалт авсан бол зээл олгогдох үед үүний 1 хувийг зээлдэгч шимтгэл болгон төлнө. Нэг жил төлөлт хийгдсэний дараа зээлийн үлдэгдлээс нь дараа жилийн 1 хувийн шимтгэлээ төлнө гэсэн үг. Үндсэн болон Банк бус санхүүгийн байгууллагын батлан даалт дээр зээлийн хугацаанаас хамаараад хувь өөр байна. Жишээлбэл, зээл авахдаа нэг жилийн хугацаатай авсан бол 1%, хоёр жилийн хугацаатай бол 2% , үүнээс дээш бол 3%-ийг нэг удаа авдаг.

-Компаниудад ямар шаардлага тавигддаг вэ?

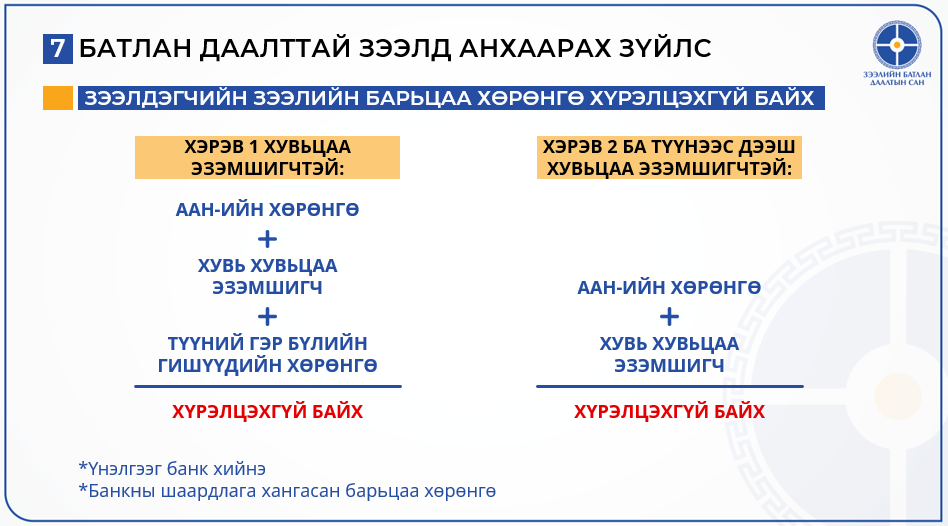

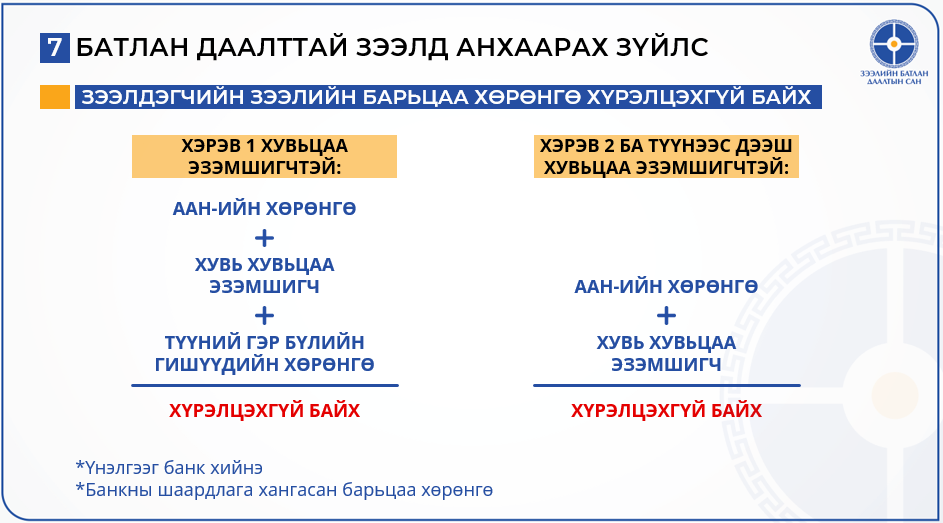

-Банкны үзүүлэлт суурилсан байдаг. Хамгийн гол нь бизнесийн зээл авахад барьцаа хөрөнгийн дутагдалтай байх шаардлагатай. Хэрвээ барьцаа хөрөнгө хангалттай бол батлан даалт гаргахгүй. Жишээлбэл, 1 тэрбумын хөрөнгө оруулалт хэрэгтэй боловч 400 сая төгрөгийн барьцаа хөрөнгөтэй бол үлдсэн 600 саяд нь сангаас батлан даалтыг гаргана. Харин 1 тэрбумын хөрөнгө оруулалт хэрэгтэй боловч 1 тэрбумын барьцаа хөрөнгөтэй бол зээлд хамрагдах боломжгүй гэсэн үг.

Хоёрдугаарт зээл эргэн төлөх боломжтой байх ёстой бөгөөд үүнийг банк судалж, мэдээллийг Санд ирүүлдэг.

-Энэхүү сангийн үүсгэн байгуулагчдын нэг нь Засгийн газар юм байна. Санхүүгийн хувьд төртэй ямар хамааралтай байдаг вэ?

-Төр болон төрийн бус байгууллага хамтран үүсгэн байгуулсан учраас манай сан Засгийн газрын бүтцэд байхгүй. Санг үүсгэн байгуулахдаа анхны эхлэл хөрөнгийг өгч байсан бөгөөд сүүлд ажлын байрыг дэмжих зээл, хөдөө аж ахуйг дэмжих зээл, ипотекийн урьдчилсан төлбөрийн батлан даалтын зээлийг хэрэгжүүлэхэд шаардалагатай хөрөнгийн зузаатгал хийсэн.

Бусдаар бид өөрсдийн орлогоос үйл ажиллагааны зардлаа гаргадаг ашгийн бус сан юм. Одоогоор 43 ажилтантай байна.

-Цаашид ямар төлөвлөгөөтэй ажиллаж байгаа вэ?

-Манайд нэг нийтлэг алдаа ажиглагддаг. Банкнаас зээл авахын тулд гуравдагч этгээд буюу ах дүү, хамаатан садангийнхаа хөрөнгийг барьцаалдаг. Гэтэл Монгол Улсад зээлийн батлан даалтын тогтолцоо хэрэгжээд 10 жил болж байна. Тиймээс ийм бэлэн боломжийг ашиглаж, өөрсдийн бизнесийн үйл ажиллагаагаа өргөжүүлээсэй гэж хэлмээр байна.

Цаашид ипотекийн 6 хувьд гэж онцлохгүйгээр бусад зээлд ч мөн батлан даалт хийх талаар судалгааны ажлууд хийгдэж байгаа.

-Цаг зав гарган бидэнтэй ярилцсанд баярлалаа. Таны цаашдын ажилд амжилт хүсье!

Сэтгүүлч: Сувд-Эрдэнэ

Эх сурвалж: https://www.barilga.mn/n/23674/